Die Wissenschaft des Investierens

Jeder möchte mit seinem Investment möglichst viel Ertrag erwirtschaften. Dabei stellt sich aber immer die Frage, wie Sie Ihr Portfolio am besten konstruieren. Welches Unternehmen entwickelt sich am besten und in welchem Land, in welcher Branche soll am besten investiert werden? Es werden meist „Börsen Gurus“, „Börsen News“, „Investment Analysten“ oder sonstige Ratschläge wahrgenommen, um dann festzustellen, es kam doch anders als vorhergesehen.

Investieren ohne Spekulation

Es gibt eine Art des Investierens, welche nicht auf bloßer Spekulation, sondern auf wissenschaftlichen Erkenntnissen über die Kapitalmärkte beruht. Im Jahre 2013 wurde der 74 jährige Ökonom Prof. Eugene Fama mit dem Wirtschaftsnobelpreis ausgezeichnet. Das Phänomen der sog. Effizienten Märkte untersuchte Eugen Fama bereits mehrere Jahrzehnte zuvor. Basierend auf seinen Forschungsergebnissen können Investmententscheidungen und fortwährende Anlageentscheidungen unserer Mandanten-Portefeuille auf der Grundlage der Wissenschaft durchgeführt werden.

Die Intelligenz der Märkte

Die Märkte spiegeln menschliche Erwartungen und deren entsprechendes Verhalten in einem komplexen Netzwerk von Informationen wider. Herkömmliche Fondsmanager streben danach, aufgrund einer besseren Markteinschätzung, den Marktdurchschnitt zu schlagen. Das mag kurzfristig einem Teil der Fondsmanager gelingen, langfristig wird es aber allzu oft höhere Kosten und eine negative Rendite nach sich ziehen.

Unsere Philosophie für Ihren Erfolg

Unsere Beratungs-Philosophie für Ihre nachhaltigen Investment Entscheidungen beinhaltet die folgenden Leitsätze, welche sich auf die jahrelange Finanzwissenschaftliche Forschung beziehen:

- Diversifikation ist unverzichtbar

- Risiko und Rendite sind untrennbar miteinander verbunden

- Märkte funktionieren

- Die Portfolio Struktur beeinflusst die Performance

- Kosten und Steuern sind entscheidend

Unsere Investmentphilosophie der Vermögensberatung

Die globale Portfolio Struktur – Diversifikation orientiert an der Marktkapitalisierung

Eine globale Diversifikation, ist für eine langfristige, solide Wertsteigerung, laut sämtlicher Finanzwissenschaftler unverzichtbar.

Die vier kostenlosen Markt-Prämien – Steigern Sie Ihre Rendite

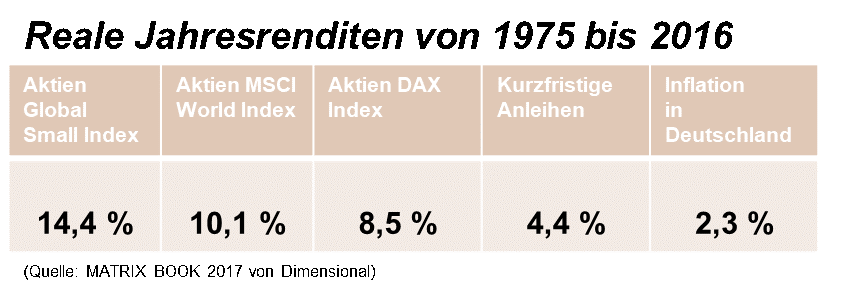

Als erstes ist es wichtig zu realisieren, dass in der Finanzwissenschaft seit Jahrzehnten geforscht wird, wie eine langfristige Wertsteigerung realisiert werden kann und die pauschale Aussage, “größere Rendite – größeres Risiko” teilweise außer Kraft gesetzt werden kann. Verschiedene Wissenschaftler haben hierbei folgende 4 Prämien festlegen können, welche wir mit unserem Wissenschaftlichen Ansatz umsetzen möchten.

Mehr Ertrag, durch langfristige Outperformer

Wenn Sie Ihr Vermögen in einen langfristigen, spekulationsfreien, Investmentansatz vermehren möchten, können Sie mit uns die Erkenntnisse der Wissenschaft sinnvoll umsetzen.

Die sechs kostenlosen Prämien am Kapitalmarkt

Die wissenschaftlichen Erkenntnisse über erwartete Renditen werden in sechs Dimensionen dargestellt.

Vier von sechs Dimensionen wurden im Aktienmarkt entdeckt und zwei Dimensionen dienen für den Anleihenmarkt. Um als wissenschaftliche Dimension erwarteter Renditen zu gelten, müssen Prämien folgende Anforderungen erfüllen: sinnvoll, beständig, allgemeingültig, robust und kosteneffizient!

Dimensionen- Aktien:

Dimensionen- Anleihen:

1. Der Markt:

Aktien Prämie

Aktien vs. Anleihen

Aktien haben langfristig eine höhere erwartete Rendite als festverzinsliche Wertpapiere.

2. Die Unternehmensgröße:

Small Cap Prämie

Kleine vs. große Unternehmen

Kleinere Unternehmen haben langfristig eine höhere erwartete Rendite als größere Unternehmen.

5. Die Laufzeit:

Laufzeitprämie

Längere vs. kürzer laufende Anleihen

Anleihen mit einer langen Laufzeit haben eine höhere erwartete Rendite als mit einer kurzen Laufzeit. Das ist vergleichbar mit den Zinssätzen bei z.B. einer Baufinanzierung. Kurze Finanzierungen haben niedrigere Zinsen als Finanzierungen mit einer Zinsfestschreibung von über 10 Jahren. Mittlerweile sind die Zinsen im Anleihen Markt aufgrund der länger anhaltenden Niedrigzins Politik so niedrig, dass für mich und meine Kundenempfehlungen der direkte Anleihen Bereich keine empfehlenswerte Vermögensvermehrungs-strategie darstellt. Was auch der Grund dafür ist, dass sich in meinen Kundenportfolios keinerlei gemischte Aktienfonds befinden. Für den sicherheits-orientierten Bereich empfehle ich andere Anlageklassen ohne Kursschwankungen.

3. Der relative Preis:

Value Prämie

Value vs. Growth Unternehmen

Die Unternehmensbewertung wird auf der Grundlage des Kurs-Buchwert-Verhältnisses bewertet. Unternehmen, welche ein kleineres Verhältnis haben, können eine größere erwartete Rendite aufweisen.

4. Die Profitabilität:

Profitabilitätsprämie

hoher vs. geringer Profitabilität

Die Unternehmensbewertung wird auf der Grundlage der aktuellen Ertragskraft bewertet. Unternehmen mit hoher Profitabilität im Vergleich zu Aktien mit niedriger Profitabilität.

6. Die Bonität:

Bonitätsprämie

Anleihen mit hoher vs. niedriger Bonität

Die Bonität vom Emittenten der Anleihe bedeutet von dem Unternehmen oder von dem entsprechenden Staat einer Anleihe prägt ebenfalls die Höhe der Zinszahlung. Bundesschatzbriefe wurden sogar im Jahr 2013 eingestellt, da die gezahlten Zinsen so niedrig gewesen sind, dass eine Investition in Bundeschatzbriefe uninteressant wurde. Staaten mit schlechterer Bonität und unterschiedliche Firmen und Banken geben allerdings noch niedrig verzinste Anleihen aus. Es gilt daher stets die Anleihen genau bzgl. Ihrer Sicherheitseinstufung zu prüfen.

Wissenschaftliche Erkenntnisse gewinnbringend eingesetzt

Erstaunlicherweise vertrauen die meisten Kunden ihr Depot immer noch unterschiedlichen Banken an, welche aktive Aktienfonds mit einer geringen Rendite empfehlen. Auf den folgenden Seiten möchten wir den wissenschaftlich geprägten Investmentansatz mit der langfristigen Rendite untermauern.

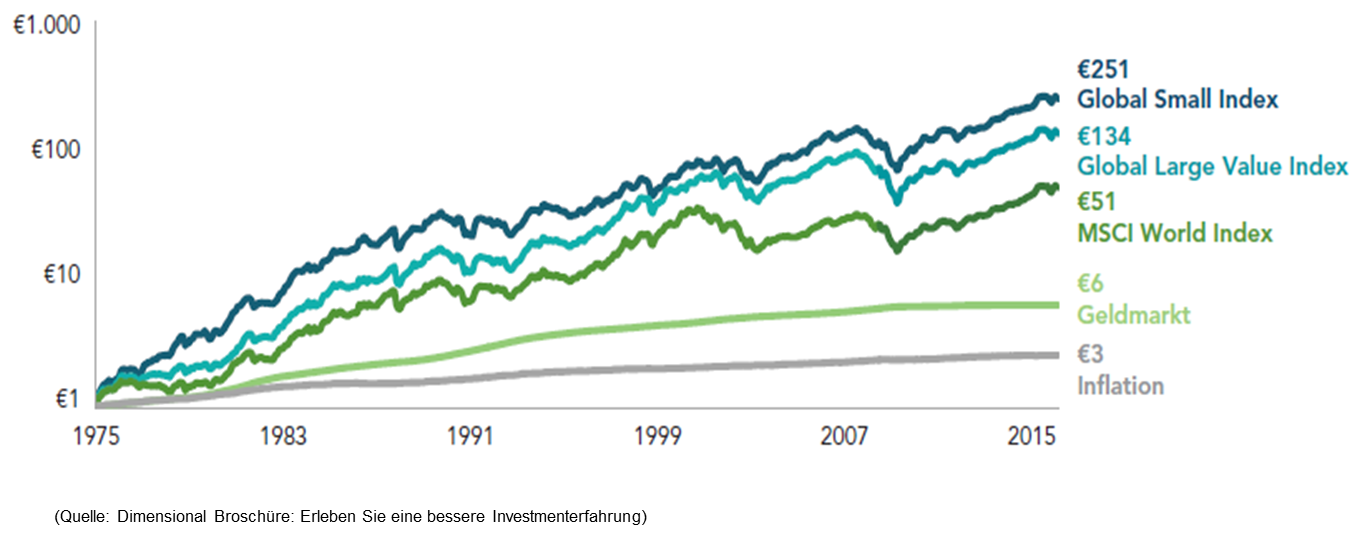

In den meisten Börsenratgebern und Podcast über die richtige Altersvorsorge oder das richtige Investieren an der Börse werden passive Indexfonds empfohlen, sogenannte ETFs. Wer zum Beispiel in den wohl bekanntesten ETF den MSCI World investiert ist schon mal auf der sicheren Seite, mit geringen Kosten, in die größten 1.600 Unternehmen, in den 23 Industrieländer investiert zu sein. Immerhin hat man aus einem Euro seit 1970 bis zum Jahr 2018 einen Betrag von 36,- € erzielt. Wer allerdings nicht in die größten Aktien investiert hat, sondern wie es verschiedene wissenschaftliche Studien belegen in globale, kleinere Unternehmen, der hat im selben Zeitraum, mehr als fünfmal so viel Ertrag erzielt. Wie Sie folgender Grafik entnehmen können, konnte man aus einem Euro 183,- € durch den Dimensional Global Small Index erzielen.

MSCI World Index in Euro

Dimensional Global Small Index in Euro

Ähnlich wir beim MSCI World, ist auch der S&P 500 in die 500 größten börsennotierten Unternehmen, diesmal aus den USA investiert. Das Besondere bei diesem Index ist allerdings, dass bei diesem Zahlenmaterial seit 1926 existiert.

Als Vergleichsindex wurden hier ebenfalls wieder sogenannte Small Caps, also kleinere US-Unternehmen herangezogen, welche seit 1928 eindeutige Zahlen liefern konnten. Erstaunlich ist, dass aus dem Dollar anstatt 7.025,- $ im ähnlichen Zeitraum 26.938,- $ sich entwickelt hat.

S&P 500 Index in US Dollars

Dimensional US Small Caps Index in US Dollars

Beim Aktienindex S&P 500, mit den 500 größten börsennotierten US-amerikanischen Unternehmen, liegt das Zahlenmaterial am längsten zurück. Es gibt seit 1926 genaue Aufzeichnungen über die jeweiligen Jahresrenditen. Wer z.B. 1933 den S&P 500 gekauft hat und ihn 1934 wieder verkaufen wollte, hat 23,2 % pro Jahr an Rendite erzielt.

Die längste fortlaufende Verlustphase ging 8 Jahre lang. Während der S&P 500 im 8. Jahr nur eine Jahresrendite von 0,9% aufweisen konnte, hätte die wissenschaftliche Investmentstrategie von Dimensional, der Dimensional US Small Cap Index, im 8. Jahr eine Jahresrente von 1,8 % erzielt. In diesem Beispiel sieht man, dass die Rendite mit dem wissenschaftlichen Ansatz fast doppelt so groß gewesen wäre wie mit einem ETF S&P 500! Die gesamte Rendite der vergangenen 90 Jahre wäre sogar 3-mal so groß gewesen. Alle Zahlen und unterschiedlichen Vergleiche können dem Dimensional Matrix Buch entnommen werden.

Längste fortlaufende Verlustphase S&P 500

Längste fortlaufende Verlustphase US Small Cap

Auch die Zahlen der letzten 18 Jahre sprechen eine eindeutige Sprache. Die ersichtliche Jahresrendite vom Dimensional Small Cap Index ist in den meisten Jahreskombinationen höher als bei einer Investition in den S&P 500.

In unserem Fondsshop unter dem World Portfolio mit einer 100-%-igen Aktienquote haben wir zur passenden Streuung beide Fonds mit ausgewählt.

Jahresrendite S&P 500 seit 2000!

Jahresrendite Dimensional US Small Cap Index!